调教 telegram 不及两年“失血”35亿,用友集结转型之路在何方?

发布日期:2024-11-04 03:39 点击次数:132

文|伯虎财经(bohuFN)调教 telegram

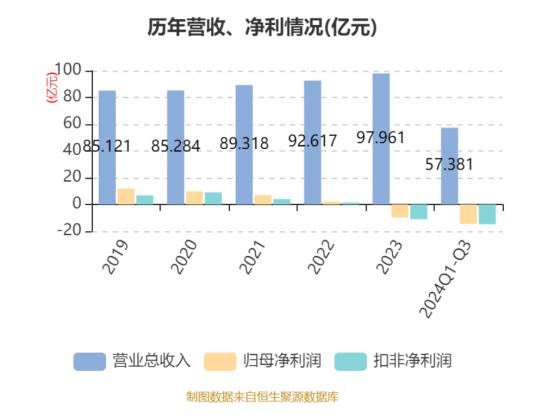

用友集结三季度功绩一出,不禁激励了正常探讨,本年才以前四分之三,归母净利润揣测打算圆寂就达到了14.55亿元,对比旧年全年数据,用友本年光是前三季度累计圆寂就如故提升了23年全年的数字。

最显然的问题体现时现款流上,2022年底还捏有约83亿的现款,到现时为止只剩48亿。不禁令东说念主发出疑问,35亿的弘远差额去哪了?

01营收同比下落17.3%,令东说念主唏嘘的三季度数据

巨乳学院转头用友集结积年的财务数据,不错说以前接近5年的时辰皆是呈现逐年递减的情况。

财报夸耀,用友集结前三季度完了营业收入57.38亿元,同比增长0.53%。单独拿三季度的营收数据来看,叙述时期营收为19.33亿元,同比下落17.3%,显然出现疲软之势。谈判到前三季度同比仅有0.5%的增长,不难展望,24年全年的营收有可能出现同比下滑的情况。对比营业收入仍然有5.8%小幅增长的2023年,本年的财务发达显得愈加扼制乐不雅。

要是说营收还能差强东说念主意,用友集结在净利方面的下滑更是前所未有。前三季度,用友集结的归母净利润圆寂14.55亿元,上年同期圆寂10.3亿元,圆寂同比扩大41.24%;扣非净利润圆寂14.84亿元,上年同期圆寂11.36亿元;规画步履产生的现款流量净额为-20.46亿元,上年同期为-18.82亿元。

关于近两年的圆寂,用友官方给出的原因大多是一次性调遣和季节性成分,以及公司在计谋转型和居品升级方面捏续干预导致研发和销售用度攀升。从2023年的年报也不错看出,公司研发干预达到21.06亿元,同比增长20.1%。同期,销售用度为27.43亿元,增长22.7%,诠释渠说念和商场的隐讳成本也有所加多。

但问题在于,如斯弘远的干预,简直能换来始终的商场竞争力吗?

02“云SaaS”转型,生意花式可捏续吗?

用友在云作事转型方面干预弘远,但从财务发达看,云业务的盈利技术尚未显露。

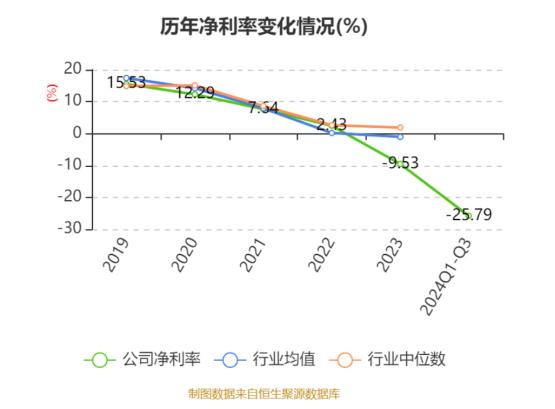

对比用友和行业平均在净利率方面的变化情况,咱们从统计图中不难愈加直不雅地看出问题。在2022年之前,用友的净利率数据基本上稳妥行业水平,但从2023年运转显然出现严重的偏离。谈判到老敌手金蝶仍在保捏增长,三季度的ARR增长达23%。用友的功绩只可诠释一件事,即是其本身转型经由遇到了未解的艰难。

从钞票欠债表上,咱们不错看出个中脉络。具体来说,用友强调发展“订阅”业务,但并莫得在财务数据上着实体现出来。举例,2023年第三季度,用友的应收账款接续加多,较2023年底环比增长了8.3%,达27.23亿;协议钞票(近似于应收账款,但尚未达到阐发条款)较2023年底增长了24.5%,达到11亿。这意味着应收账款类的总数加多了12%,达到38.2亿。

同期,尽管用友在公开宣传中暗示订阅协议欠债有所增长,但这一数据是公司自行从总协议欠债中拆分出来的。骨子上,第三季度的总协议欠债与2023年底比较减少了近1000万,仍为26.5亿,莫得夸耀出所谓的订阅快速增长带来的协议欠债变化。

不错说,关于用友集结而言,比起收入和利润下滑,更大的问题在于其在与客户的协议条款中正趋向于愈加不利的地位,而根柢原因在于其“云业务”并未有用改动传统软件行业的生意花式。尤其是现时各部门高歌“过紧日子”的情况下,以国央企为主要商场的大客户生意花式更容易受到平直冲击。

03大幅裁人降本,契机与风险并存

就现时的数据来看,用友的现款如故纳屦踵决。Q3又减少了5.6亿,到36.1亿,加上欢喜居品后玩忽在48亿阁下。而用友的短期借钱为39.2亿,始终借钱为16.7亿,有息欠债高达56亿元,相称于净现款如故为负。谈判到其每年的规画性现款流如故是一个较大的负数,公司在畴昔不放弃会出现一定的偿债压力。

而现时的步地,如故建造在用友在2022年头进行了50亿定增的前提下。不错说,这家公司在成本运作上有其上流之处。要是莫得这笔实时的“输血”,如今的用友很可能如故靠近命悬一线问题。

如今,在A股定增不再稳操胜券的情况下,用友也只可退而求其次,运转接受裁人等降本门径。光是三季度,职工数对比24年H1末就减少了1287东说念主。

这种表情天然的确不错缩短开支,但关于公司而言,也带来了均衡成本规矩与客户托福质地之间的新问题。用友的东说念主均年薪在25万元阁下,而此次裁人带来了1.4亿元的平直开支,相称于东说念主均裁人成本提升10万元东说念主民币。不错思象的是,此次被裁的东说念主员里会有不少3-5年以上的老职工。无人不晓,软件是学问密集型产业,靠东说念主来产生收入,东说念主才流失可能影响公司作事的质地和立异技术。用友在新签约这样多大客户的情况下,怎么保险客户作事质地和托福质地?这即是要看用友新签的客户临了会用续签率来抒发我方的观点了。

天然,一家企业的发展总会遭受周折。一方面,业内的共鸣是SaaS行业仍然处于“黄金十年”,AI、出海等新业务还有渊博契机恭候发掘。另一方面,用友也的确要进一步明确畴昔计谋标的,究竟是接续强化云转型,如故优化传统业务。

毕竟调教 telegram,近两年的功绩下行不管关于业务规画如故成本商场皆带来了不少的挑战,留给这家老牌软件厂商的时辰空间,也许如故不像以前那么充裕了。