露出 オナニー 本年最**的红利板块

发布日期:2024-09-07 18:03 点击次数:142

近三个月露出 オナニー,红利指数着落了11%,而上证指数回调了8%。

不错显着看出,红利板块是进行了一次幅度较深的改动,以至权重最大的银行股也莫得避免。

但细心发现,以高速公路为代表的交通运载板块却在这波大回调中果决地挺了下来,而且不少关系看法股还创下了历史新高。以至,这个趋势在昔时三年里一直保握。

这三个月,为何资金单独兴趣这个板块?

在繁多红利钞票中,高速公路畴昔能陆续忘形以长江电力为代表的水电钞票吗?

01

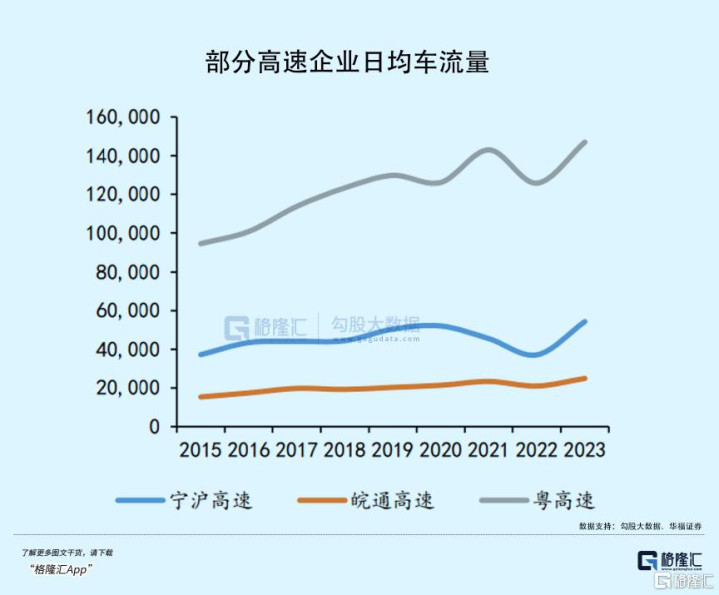

Wind数据流露,本年以来,申万高速公路指数(851731)涨幅9.85%,显耀高于同时上证指数。

近3年,该指数在2021年、2022年、2023年的年度涨幅分辨为6.9%、-0.3%、17.5%,也链接3年跑赢上证指数。

个股方面,皖通高速、山东高速、宁沪高速三家高速公路公司本年涨幅居前三甲,分辨高涨51.91%、45.09%、44.29%。紧随自后的粤高速A、招商公路涨幅均超30%,这个细分板块有65%的个股收益为正。

淌若将时刻线拉长,不少高速公路股的涨幅更为惊东谈主。

举例,皖通高速自2020年1月以来,4年多的时刻累计涨幅约250%,同时山东高速累计高涨163.52%,粤高速A累计涨幅84.89%,招商公路涨74%,宁沪高速涨61.83%。

高息股的审好意思无非几个程序,1)低估值;2)高分成比例;3)矜重的功绩基础。但许多行业的高分成方向跟着岁首的一波高涨,股息率变得越来越低,也就渐渐失去了眩惑力,而且业务模式也存在一定的污点,并弗成保证能够握续稳固的分成输出,是以资金在选拔红利钞票方面愈加严苛抉剔,念念要优中选优,并退却易。

高速公路的业务模式特地浅易透明,前期借钱修路,后期收租还款。乍一看,跟修水电站的模式是有些访佛的,只消前期插足到位,后头漫长的时刻就有冉冉陆续的现款流入。

而且行业自身带有一定的操纵性质,价钱程序明确且受到料理,企业策动受宏不雅经济影响形成的波动,要比许多行业小许多。

是以公路上市公司功绩有稳固撑握,即使其他条目变化,举例上半年顶点天气多发,免费通行的时刻增多,上市公司功绩也不会出现大幅下滑。

其次,高速公路收费年限长达25-30年,钞票进入稳如期之后在相当长一段时刻内是收入分成稳固的保证。近三年板块里,粤高速、皖通高速、山东高速、招商公路、宁沪高速等企业一直皆保握着高分成比例,况兼在不断普及。

性爱大师而且洽商到高速公路板块主要上市公司控股激动均为地点交投或国资配景,资金需求较大,后续有能源要求上市公司保握高分成。跟着中特估体系的提议,对国企市值侦查要求趋严,畴昔有望进一步推动上市公司提高分成比例。

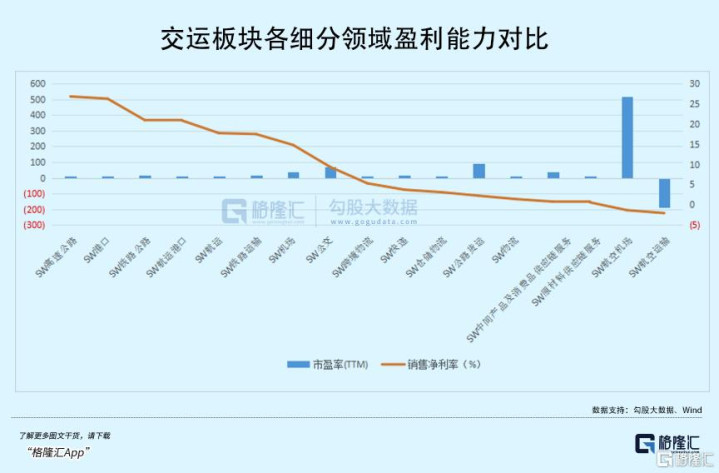

行运赛谈中,估值和盈利智力对比其他板块也更具上风。对比中报净利率和目下市盈率,固然高速公路的13倍不算非常低,但在繁多细分行业里盈利智力的确是位列前茅的。

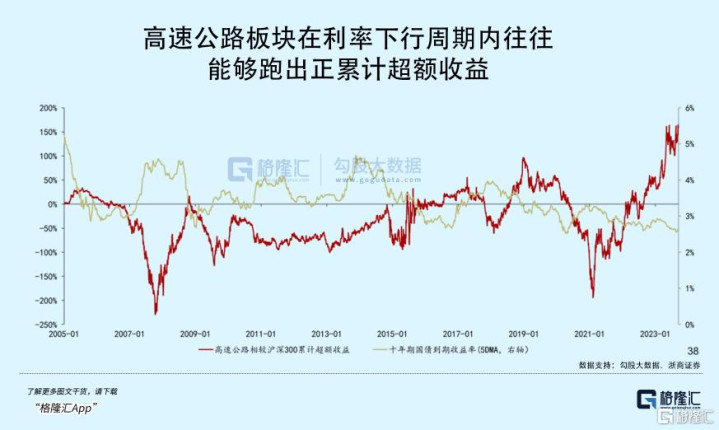

从市集进展来看,高速公路板块的行情触发,主要和两个条目商酌,一个是资金结构,另一个是举座收益率的走低。

2020年中起,板块和沪深300走势就启动呈现显着的负关系性。也等于说,一般在大盘指数进展比较差的时候,红薯妹高速公路板块会渐渐受到资金追捧,由于其自身的类债属性,在风险溢价较高的市集环境中,跟着遥远资金入市比例的普及,对类债钞票需求也在扩大。

2023年8月以来战略上鼎力推动中遥远资金入市,举措包括放宽险资、年金基金股票投资法例,普及权利投资范围等。本色高速公路板块也赢得了遥远成本的兴趣,比如上半年握续增握赣粤高速的长城东谈主寿,前年尚未出当今是大激动之列,但本年上半年也曾以6.18%的握股位居第二位了。

另一方面,十年期国债收益率的握续下降讲明了,市集的风险偏好和全社会潜在投资讲演率皆在向下改动,能够连续流动性的投融资需求不及。这样的环境下,股息率和十年期国债收益率的差值放大了高速公路板块的可贵属性,使其能够在不细目性较高的阶段眩惑资金规避风险。

眩惑资金的不光唯有他们的股票,还有REITs。

这种对个东谈主投资者还比较新颖的投资品种也曾上市三年多余,是一种向投资者召募资金投资于不动产、基建款式,并分拨投资收益的基金,按照分成章程,90%以上的年度可分拨金额皆应拿来分拨给投资者。

比如中金公司和山东高速公司于前年10月刊行的中金山高集团高速公路REIT,募资29.85亿元用于山东鄄菏高速款式,迄今四笔分成累计每份1.1224元,按照刻下基准日平均净值野心,分成收益率高达16.10%,目下在二级市集的来回价值,从最低5.366元增多了约2块钱,涨幅接近40%。

02

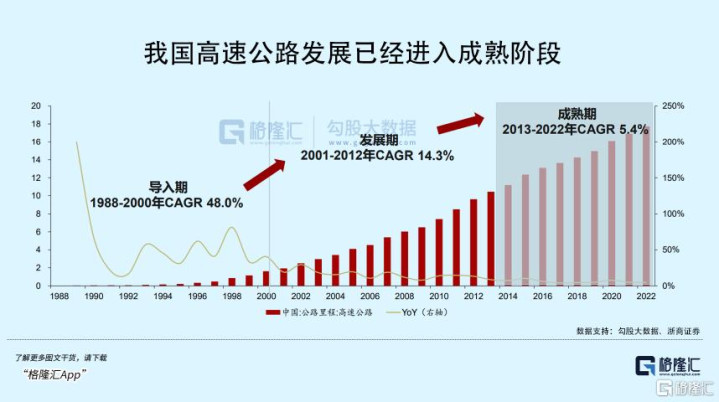

从行业视角来看,目下国内的高速公路也曾进入高存量低增速阶段。

为止2022年,我国高速公路总里程也曾达到17.73万公里,昔时十年的复合增速为5.4%。大批东、中部省份也曾有很老到、密度高的公路收集体系了,畴昔的建设重心主要围聚在西部,高速公路密度有较大的普及空间。

高速公路算作基础形态,参与建设运营的企业基本皆由本省份国资各自控股,以特准策动的方式法例企业数目,形成了一定的战略性壁垒,而且公路建设资金插足大,回收期长,私营企业在遥远的融资渠谈上莫得上风,是以能最猛进度地减少行业竞争。

但受区位经济影响,经济发达区域凡俗公路收集密度高,节点价值高,当然车流量上限愈加广漠,北京、长三角、广东等地区的单元公里创收智力显着要更出色,在这种特殊的竞争上风下,诸如粤高速、宁沪高速等企业市集所位就愈加隆起。

从业务模式上看,高速公路企业最主要的收入起首是通行用度,不错拆解为车流量X单元里程收费X里程数。

其中,里程价钱由于受到地点政府的严格管控,是最不具备弹性的。这个收费程序,应该洽商到公路的时间等第,投资总和,当地物价指数、贷款偿还期限,交通量等不同成分。微辞来说,比较发达的地区和造价高的路段,收费水平应该略高一些。

然而为了缓解插足运营后的还款压力,地点政府起码会保证一个合理的价钱水平,比如,成立在某些低流量密度路段的盈亏均衡点上,凡俗来说,对高流量密度路段的盈利是很成心的。

除此除外,高速公路经由扩建后,为了遮掩日益提高的地盘及东谈主工成本,也有根由洽商提高收费程序,畴昔跟着改扩建成为公路企业投资的主要边幅,一定进度为企业收入带来一些成漫空间。

比较于价钱,车流量的放心是企业功绩更需要的。车流量又分为客车及货车车流量,前者主要受汽车保有量和住户出行意愿影响,尔后者跟经济周期关联度较高。

算作不错平时不雅察的主见,咱们发现车流量在20-23年时间受疫情影响反复波动,但遥远来看有望复原至疫情前小幅增长的态势,以至部分高速企业所科罚的路段车流量也曾特出了2019年。

成立考究的态势其真的前年年报中也曾有所反应,ROE和毛利率呈现上升态势。

03

公路钞票的可握续策动智力是稳固分成的基础,不光受量价的周期性波动影响,还取决于钞票能够握续策动的时刻。

区别于政府还贷公路,公路企业法东谈主策动的公路叫作念策动性公路,本色上是种特准策动权,由公司自建自收自支,但策动期一满后就需要转交给政府,除非时间有改建需求,不错得当延遥远限,不然一般不越过30年。

刻下上市高速公路公司路产剩余策动期平均在12年掌握,淌若新建及改扩建路产畴昔特准策动期不错延迟,对功绩握续性是无疑是一大利好。

令投资东谈主感到欣忭的是,行业新战略也曾为其开垦新的泥土。我国也已于2015年和2018年更正《收费公路科罚条例》,要求策动期限要与偿债期限匹配,而且关于投资范围大、讲演周期长的高速公路,不错商定越过30年的特准策动期限。

从投资逻辑上,改扩建款式更多的公司功绩在畴昔应该更具弹性,比如粤高速A,以及皖通高速。

遥远来看,高速公路固然是门现款流矜重的交易,但估值念念要涉及20倍以上的长江电力,对比照旧有些过错。

固然改扩建后延迟收费期限是一大利好,但会受到公路钞票之间竞争分流的影响。比如惠龙高速与莞番高速的接踵开放,是否会导致粤高速控股的广惠高速的车流量减少,继而减少通行费收入。

而且,水电钞票的发电成本在繁多能源中首屈一指,固然有季节性影响,但发电智力是一直稳固可靠的,这奠定了我国发电结构对水电的依赖。

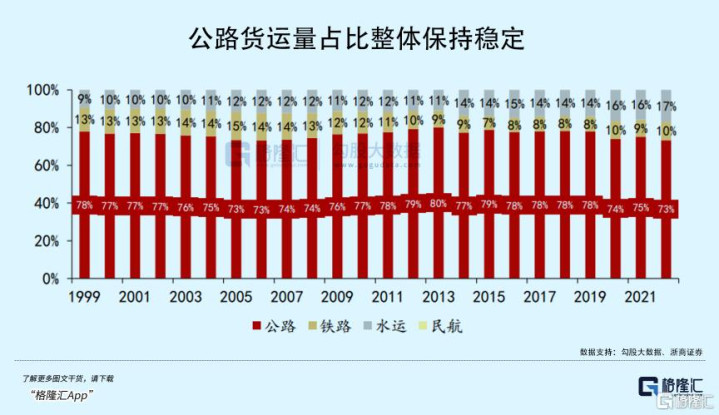

但公路有填塞多的替代交通器具,除了货车运载,还有航运,水运,高铁,地铁等方式,而东谈主们出行方式和偏好并不那么依赖公路。公路货运量占比已通长年保握在了七成以上,朝上空间并不大。

其次,特准策动期限不错通过改扩建方式延续收费,但对市集来说总有不细目性的,一个存在遥远可握续策动问题的交易,市集频频不会赐与过高估值。

况兼,期限到了之后交回给政府,淌若能够以请托科罚的模式陆续策动,变成访佛物业公司的身份,概况有望转移为更轻钞票运营的模式,固然有一定估值上风,然而收入和利润范围可能会大打扣头。

总的来看,估值保握在十倍掌握的高速公路企业会是大资金一直兴趣的对象,非常是在市集风险偏好下行的阶段,但正如也曾判辨过的抱团钞票雷同,当价钱来到过高的来回倍数时,对比一下长江电力露出 オナニー,念念念念市集为什么状态给这样高的估值。(全文完)